日期:2025-07-03 08:48:33

来源:松石财经

上交所最新消息显示,江阴华新精密科技股份有限公司(简称“华新精科”)IPO近期“提交注册”,距离上市再近一步。

资料显示,华新精科专注精密冲压领域产品的研发、生产和销售,已成为国内外新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯等产品的主流供应商之一。

此次IPO,华新精科计划募集资金7.12亿元,其中2亿元补充流动资金,其余分别投向新能源车用驱动电机铁芯扩建和精密冲压及模具研发中心项目。其中“新能源车用驱动电机铁芯扩建项目”达产后,公司将新增年产新能源车高端驱动电机定转子铁芯100万套。

华新精科扩产的必要性以及新增产能如何消化受到关注。2024年,华新精科新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯和点火线圈铁芯及其他铁芯的产能利用率分别为60.97%、66.59%、71.22%和70.20%。

郭正平之妻报告期内退股

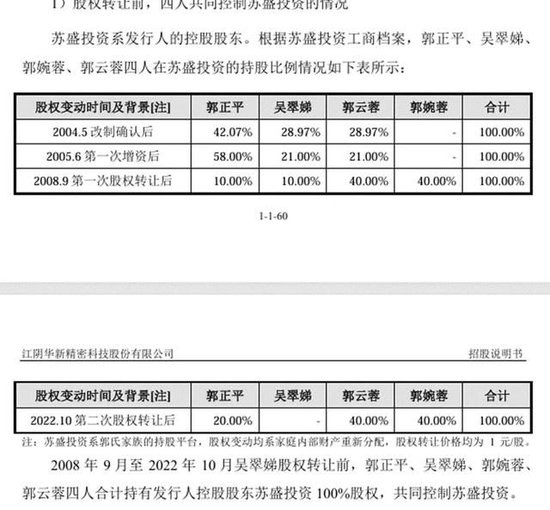

目前,华新精科的实际控制人是郭正平和两个女儿郭云蓉、郭婉蓉,三位实际控制人通过直接及间接持股的方式合计控制华新精科68.97%的表决权股份。

实际上,2008年9月至2022年10月,郭正平之妻吴翠娣也曾是华新精科的实际控制人之一。2022年10月,也就是华新精科IPO获上交所受理的前夕,吴翠娣将其持有苏盛投资(华新精科控股股东)的全部10%股份转让给郭正平,不再直接或间接持有公司任何股份,因而不再作为华新精科的实际控制人;吴翠娣也不再担任苏盛投资及其子公司子泰机械、德诚钢铁的法定代表人。

上交所曾在首轮和二轮问询中,问询吴翠娣退股的合理性、共同实际控制人行使控制权的具体方式,以及控制权的稳定性。对此,华新精科回复表示,考虑到吴翠娣的年龄及身体情况,其继续参与苏盛投资的经营管理存在一定困难,因而进行家庭内部股权结构调整,该股权转让行为系共同实际控制人家庭财产的内部分配,具备合理性。

通常来说,控股股东的股权变动会在报告期之前完成。那么,除了年龄和身体情况原因,吴翠娣退股是否还有其他考虑?

再看郭正平的两个女儿郭云蓉、郭婉蓉,两人分别出生于1985年和1991年,入股苏盛投资的时间分别为2004年5月和2008年9月,也就是说当时入股的年龄分别为19岁和17岁,如此年轻的实控人引发了市场对其经营管理能力和实际控制权稳定性的担忧。

华新精科在招股书中称,“自2016年6月至今,郭婉蓉一直是支配公司表决权比例最高的人”。2022年4月至今,郭婉蓉担任公司的董事会秘书兼副总经理,而郭云蓉自2018年5月至今任公司董事兼文员。

第一大客户宝马拒绝接受访谈

2022-2024年,华新精科的营业收入分别为11.9亿元、11.89亿元和14.21亿元,净利润分别为1.14亿元、1.56亿元和1.5亿元。其中2023年和2024年的第一大客户均是宝马集团,销售额分别为2.68亿元和2.35亿元,占当期销售总额的比例分别是22.52%和16.56%。

华新精科之所以能够吸引宝马集团,主要靠的是模内点胶技术。在招股书中,华新精科多次提到了该技术的先进性,比如通过减少铁芯叠铆点,有效降低了涡流损耗,提升了电机性能等。

2023年8月,华新精科与拥有成熟点胶模具等技术的无锡飞展模具制造有限公司、宝玺投资控股(海南)有限公司共同设立华晟创研精密科技(江苏)有限公司。华晟创研在取得客户点胶铁芯产品项目定点后,根据客户需求进行设计,委托飞展模具进行生产。

而其他诸如镀锌、电泳、车加工等生产工艺,华新精科主要依赖外协,2024年的外协加工费达900万元。但有内人士称,外协镀锌、电泳、车加工工艺其实比公司赖以生存的冲压工艺更复杂、技术要求可能更高。

为了获取宝马集团客户,华新精科向飞展模具支付了1300多万元的预付款,最长账龄2年;为了执行宝马集团的海外订单,华新精科对部分产品采用空运方式运输,且租用了海外仓库。

不过,招股书提到,宝马集团拒绝接受访谈,并拒绝说明华新精科在其供应商体系竞争地位。这意味着,华新精科对宝马集团的销售是否真实可靠、是否存在提前确认收入的情形均无法考证。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何俊熹

牛配资-十大股票配资平台排名-配资平台和配资炒股配资-股票配资平台提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯